��Դ����Ѷ��

����������֤ȯ �о�Ա�������� ������ IJ����

��ģʽѡ���ϣ��������ձ��ǽ��ڿعɹ�˾ģʽ�Ĵ�����Ӣ��ģʽ�ǵ��͵�����ĸ��˾ģʽ���¹������ȫ������ģʽ���ӷ�չ·�����������¹�֮�⣬���������������˴ӻ�ҵ����ҵ�ٻع��ҵ�Ĺ��̣�����һ���������г����ƶ������������ͼ����ϵIJ��

���������г������̵����٣��ҹ��ӹ�������������߲����Ѿ�ʵ���˻�ҵ��Ӫ����ʱ�����˺ͣ���ҵ��Ӫ����Ϊ��Ȼѡ����ģʽ���棬������С���С���ء��������С����ء��Ļ�ҵ���档��ҵ�Ŀ�չ������ʵ��������ȯ�̵�ЭͬЧӦ���Ӻ�۲���Ը������������ʱ��ṹ�л������á�

��ҵ��Ӫ�й���������֮�֣������ϵĻ�ҵ��Ӫ��Ҫָ���л�����֤ȯ�������Խ���Է�������н��澭Ӫ����������ָ���С����ա�֤ȯ�����л����Ƚ��ڻ��������Խ���������һҵ�����������ǽ���������ҵ���Ԫ����Ӫ�����ݻ�ҵ��Ӫ�Ĺ�Ȩ�ܹ���ͬ����ҵ��Ӫ��ģʽ���Է�Ϊ���ڿعɹ�˾ģʽ������ĸ��˾ģʽ��ȫ������ģʽ���֡�

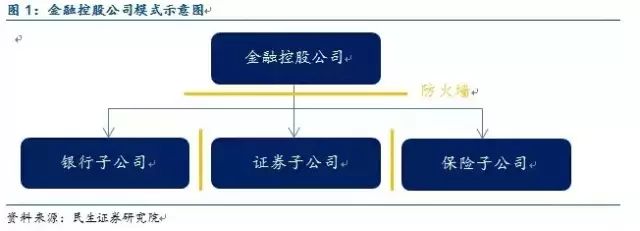

1.���ڿعɹ�˾ģʽ

���ڿعɹ�˾ģʽ�ĺ����ص���ĸ��˾��Ϊ����عɹ�˾����ʵ����ҵ���������������С�֤ȯ���߱��յȾ���Ľ���ҵ�����С�֤ȯ��˾�����չ�˾��Ϊ�ӹ�˾�˴�ƽ��������ģʽ�У�����ҵ����Ҫ�����ڼ��Ų��棬���ӹ�˾ʵ���ϲ����㡰��ҵ����

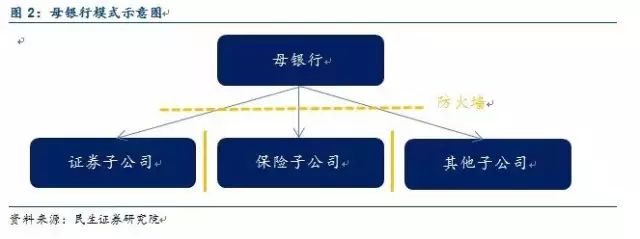

2.����ĸ��˾ģʽ

����ĸ��˾ģʽ��������Ϊĸ��˾������֤ȯ�����յ��ӹ�˾�������������������ɼ�����ڿعɹ�˾ģʽ��ȣ������ڼ����е�λ���ߣ����������˼��ŵľ�Ӫս�Կ��ܻ�ƫ������ҵ��

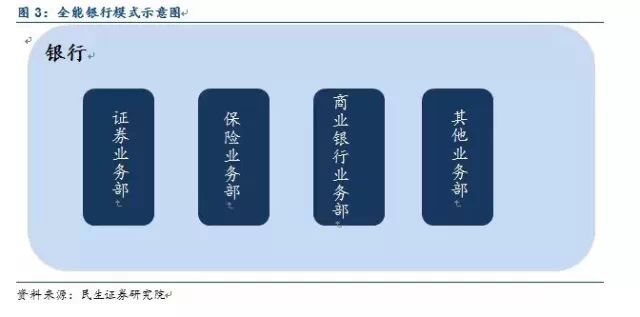

3.ȫ������ģʽ

ȫ������ģʽ����Ϊ���Ļ�ҵģʽ������ͬһ�ҽ��ڻ�����������ҵ������ʽ��Ӫȫ����������Ӧ�������к�֤ȯ������ҵ������ģʽ����Ȼ���С�֤ȯ��������ƽ����ҵ������ʽ���棬��ʵ���ϴ������м��ɿ�������ҵ�����Ǻ��ġ���������֤ȯ�����ս�����Ϊ��ҵ������������ܵ����е�Ӱ�졣

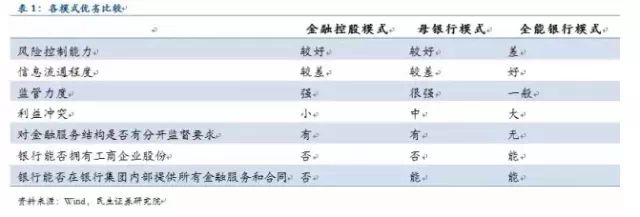

4.��ͬ���ڻ�ҵ��Ӫģʽ�Ƚ�

�������������Կ�������ͬ���ڻ�ҵģʽ����������Ͽ����ڹ�Ȩ�ܹ��IJ��죬�������Ϊ���С�֤ȯ�����յȽ���ҵ������ij̶ȣ��Լ����ո���ij̶ȵȣ�����㿴����ʵ�������ڼ����еIJ�ͬ��λ���ӽ��ڿعɹ�˾������ĸ��˾��ȫ�����У����жԼ�������������ҵ���Ӱ����Խ��Խ��

������������ҵģʽ��ѡ���뼯�������С�֤ȯ�����յ����ʵ��������ء�����ʵ��Խǿ��Խ�п��ܲ�������ĸ��˾����ȫ������ģʽ�������ҹ��ִ�Ľ�ؼ��ţ�������������ң������ڼ����в�ռ������λ����֮�����е�ʵ���͵�λ��һ���̶��Ͼ������ҹ�δ����ҵģʽ��ѡ��

1.�����ҵĻ�ҵ·��

�ڻ�ҵ��Ӫ��·���ϣ�����Ӣ���¡����Ĺ���ߴ����ԡ�

��1�����������ʹ��Ƶ�������ת�ͣ���������ģʽѡ��

�����������Ƶı����������ʵĹ�����ſ������������ڴ�����֮���ǿ�Խ����г��ĸ�Ԥ����˹�������Ⱥ�ͨ���ಿ��������Ҫ�漰���ʹ��ơ�������ڻ�����ҵ��Ӫ����̵�Ӱ���˽�����������������������г���չ��Ȼ������������ʮ������������������ص����͡������������������Щ����������Ҫ��������������г������µġ���ˣ����ֽ����Ƴ�һϵ�����ߣ�ּ�ڼ��ٶ��г��ĸ�Ԥ�������ڽ����г������Ⱦ���Ҫ�����ſ����ʹ��ơ��ڹ�ȥ������ͣ�������ֱ�������г���չѸ�٣�����ҵ�ڽ����г���ռ����ԭ����60%�½���25%��Խ��Խ���Ͷ���߽��ʽ�Ͷ��ֱ�������г���������ҵ���������ʹ��ƣ������ɸ�����������еĴ�ͳӯ���ռ伱��ѹ������������ҵ��ӪΣ��������ҵ���ò��뷽�跨����֤ȯ��ҵ��

�ڻ�ҵģʽѡ���ϣ����ڿعɹ�˾��ģʽѡ���뷨��������ء�������ҵ�����Ⱥ�����ȫ�����з�չ�ɶ�����пعɹ�˾���ٷ�չΪ��һ���пعɹ�˾������ת�ͳɽ��ڿعɹ�˾�Ĺ��̡�����˵������ҵģʽ������ʷ���Ƿ��ɵı�Ǩʷ��1927����ǰ�������Ľ����ƶ��Dz��ܹ��Ƶģ�������ҵ����Ϊ�ͻ��ṩ�ۺϻ����ڷ�����ͨ����Ȼ�Ļ�ҵ��Ӫģʽ��1927�꣬����ͨ������˸��Ƿ����������������еĿ����Ӫ����ʱֻ�в�ȡ���пعɹ�˾��ʽ��������ع�����ߣ��ؿ���Ӫ����Ӫ��Χ��1933�꣬����Σ����䲼�ġ�����˹��˹�ٸ��������ǿ�жϿ������С����պ�֤ȯ�г�����ϵ�������пعɹ�˾��Ч����˷������ƣ��Ӷ��õ����ٷ�չ��1956���̨�ġ����пعɹ�˾������ӵ��һ�ҿع�������Ϊ�ӹ�˾�Ĺ�˾û�����ƣ�ƾ����һ���ƣ���һ���пعɹ�˾����һʱ�ڿ��ٷ�չ�����пعɹ�˾ͨ�������ӹ�˾����ʽʵ�ֿ��������š�1999�꣬�����ڷ����ִ����������İ䲼˳Ӧ��ʱ��������ʽȷ���˽��ڿعɹ�˾�ĺϷ���λ����֤ȯ��˾�����չ�˾������֮�������Ϸ�����

�Ӽ��ģʽ�ϣ�������ҵ��ܺͷ�ҵ������ϵ�˫����ģʽҲΪ��ҵ��Ӫ�ṩ��֧�֡����������ϵ��FRS��

��Ϊ��ҵ��ܵ��ϼ��������Խ��ڿعɹ�˾ʵ�м�ܣ����Ҽ�����OCC����֤ȯ����ίԱ�ᣨSEC�����ݱ���������������С�֤ȯ��˾�ͱ��չ�˾����רҵ����ܣ�FRS

���������ҵ��ܻ���������Ϣ��ͨ����ǿ��ҵ������ҵ���֮�����ϵ�����ֽ��ڿعɹ�˾�����ڵĽ�ȫ�ԡ�

��2��Ӣ�������ʹ�����������ҵ���ϸ��ҵ�����˻�ҵģʽѡ��

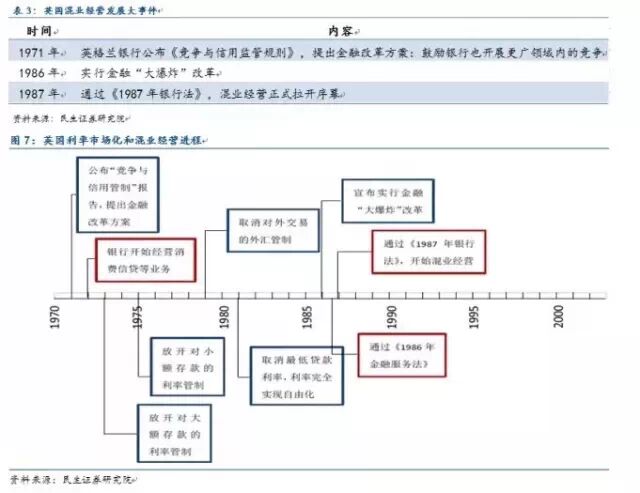

��������ͬ�����ʹ���Ҳ���ƶ�Ӣ������ҵ���ľ��ƶ���������������ʮ���֮ǰ��Ӣ��������ڻ����Ƿ�ҵ��Ӫģʽ��Ӣ����һս�Ժ���Ѿ����������м�����Э��Ϊ��Ҫ��ʽ�����ʹ��ơ���ʮ������dz�����Σ�����ںܴ�̶���ǿ���������Ծ��õĸ�Ԥ��Ȼ��������20����60���ĩ��Ӣ��ͨ�ͼӾ磬���ҵ��ֶ����ʵĿ���ˮƽ�����½����ټ��Ϲ�������Ҳ����Ӣ�������г������ʹ��ƴ����������ҵ�ľ�������Ӣ������ҵ���ټз������ľ�����

Ӣ�����ڻ�ҵʵ�е�������ĸ��˾ģʽ�����д���֤ȯ�����յ�ҵ�����������ڲ����У����������������²�ͬ��ҵ����Щ���������ӹ�˾�����Ƕ��������������пعɡ�����ģʽ���������еĹ�ģ��Ϣ���ƣ�ͬʱ������һ���̶��Ϲ�ܷ��մ���������ʵ�С���˾���롱����������ǽ��

ĸ��˾ģʽ��һ�ִ��ڹ��ɽεĻ�ҵ��Ӫģʽ��Ӣ��ѡ����һģʽ������ʷ�ı�Ȼ�ԣ�Ӣ������ҵ��������ҵһ����������ȷ�ֹ������ҽ��ڻ���������ȫ�����������ڽ��澭Ӫ����ͬҵ���Ľ����������Ե���ҵ�����������ɺ͵���Ľᾧ��ֱ����������ʮ����ʱ�����ȫ����Ӣ�������Լ��ķ�ҵ��Ӫ���ڻ����Ѿ��谭���侭�÷�չ֮ʱ��Ӣ�����������ƽ��ڻ������ҵ����ޡ�Ȼ�������֪����ֲ�����Ļ��еġ��ֹ���Ԫ�������ҵ��ò���ô��֡���ѡ�õĻ�ҵ��ӪģʽҲ��Ȼ�б����ʱ��г������Ծ��������

Ӣ����1997���Ժ�ʵ��ͳһ��ܡ�1997��5�£����ڷ����ܾ֣�FSA������������Ӣ������������ҵΨһ�ļ�ܾ֣�ӵ��ָ�����ڷ����һϵ��ְ�ܡ����ɽ��ڼ��ר�Ż�������Ȩ��ִ�л�����ɡ�

��3���ձ���ֱ�������������е�λ��ģʽѡ������ǰ��

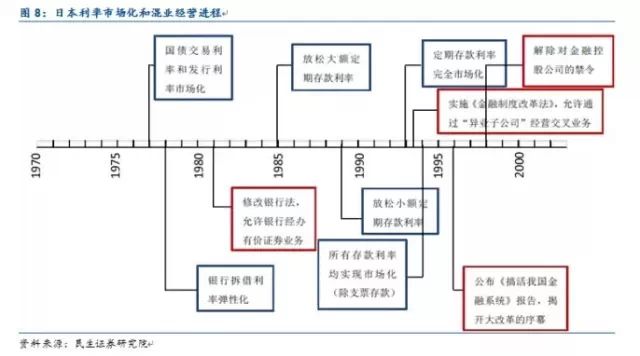

��ս��Ϊ�˻ָ���ս�����ܵ��ش��ľ��ã��ձ��ڽ�������ʵ���ϸ�����ʹ��ƺͷֹ����ƣ�ȡ�����õ�Ч����Ȼ�������������Ͱ�ʮ�����ֱ�������г����ٷ�չ��������ҵ�����е������̶ȴ�͡����ʹ��ƺͷֹ�����ֻ�����еľ�Ӫ״�������������������о����Ӿ磬������˫��ѹ���£������г����ͽ������ɻ����ڱ��С������г��������������м�֤ȯ�����д����ѡ������ʱ仯��Ϊ���У���ֱ�ӳ���ŷ�ҵ��Ӫ�Ƚ��ڹ��ƣ���ҵ������ɰ�

1981���ձ������з����������о����м�֤ȯҵ��1996���ձ�����������ҹ�����ϵͳ���ı��棬�������ڴ�ĸ����Ļ���ڼ����Ŭ�����ձ���ʽ�����ҵ�Ρ�

Ȼ���տ�ʼ���ձ����ڻ�ҵ��Ӫ��ģʽѡ���ִһ�ǡ��н������Э�Ľ���ģʽ��������ͨ��������˾����Է�����ķ���ĸ�����˾��ʽ���ж�ܸ�����˾���飬Ҳ��Υ����ʱ����¢�Ϸ����Ŀعɹ�˾�뷨�����������˽�������ȫ�����С���������1991�꣬��������֮���մ��һ�¡���ѡ�ø�����˾��ʽ������Է�ҵ������Ȼ�����Դ������еľ�Ӫ��Χ���ϸ����ơ�ֱ��1997�꣬�������Ʒ�չ���ձ�����Խ������ڿعɹ�˾���һ��������ټ����ձ����ˡ���ֹ¢�Ϸ���������̰䲼������������ڿعɹ�˾�ķ��ɣ��Խ��ڿعɹ�˾ģʽ���л�ҵ��Ӫ�������ձ���ʽȷ����

��4���¹�����ҵ����չ����IJ�����ɸ�������ı�����֧��

���������Ҳ�ͬ���ǣ��¹��Ļ�ҵ�ƶȴ�δ��ϣ����ڽ���ҵ�ڲ�����ͽ���ҵ���������ʹ������ҵ��֤ȯͶ�ʺͱ���ҵ֮��Ľ�����ģ������ԭ����Ҫ�����¼������棺һ����ҵ����ʵ�֡�ȫ�ܻ���������ҵ��ķ���������������Ի����仯�ĵֿ�������ǿ��ͬʱҲ�ܹ�ʵ�ֲ�ͬҵ�����Ϣ��Դ���������ܹ�ģ�������ƣ����ǵ¹���֤ȯ�г�������֮�¹���ƹ�������֤ȯ�г��ĸ���Ͷ���ߣ���ʹ����¹��˲�Ը����֤ȯ�г����������к�����ҵ�Ĺ�ϵ�dz����С�

�Ӹ�Դ���������¹�ȫ�����еĿ�չ�ǹ�ҵ����չ������19����50��������ڵ¹����ʱ����巢չ������Ϊ�˿���Ϊ��ҵ�����ʣ�ʵ����ҵ����Ϊ������ҵ���ʣ��¹��Ӵ��˲��ڽ�ϵ����ȡ������ϣ��¹����������������֧�֣�19���ͳ����¹�����û�з�¢�Ϸ������ж�������ҵ��ְ������Ҳ����ֹ�����б������������˵�ϣ����

��ǰ�¹��ļ�ܲ�ȡͳһ��ܡ�2002���Ժ¹���ԭ��������֡�֤��ֺͱ���ֺϲ�Ϊ���ڼ�ܾ֣��Ե¹�����Ҳ����ͳһ��ܡ����ڼ�ܾ���������ְ�ܻ���������Ӧ�¹����ڻ�����ҵ����ܣ����������»ᡢ��ѯίԱ�ᡢ��������ԭ������֡�֤��ֺͱ����ְ�ܵ�ίԱ�ᣬ�����������������ر�ίԱ�Ḻ�����������г��ļ�ܡ��û������з����ʸ�ֱ�ӶԲ���������

2.ȫ���ҵ��չ·���������г����ƶ������������������ȫ���ҵ��չ·���������г����ƶ������������������

������Ӣ���ա����ĸ������ҵĻ�ҵ·���ɼ�����ҵ�Ŀ�չ����ҵģʽ��ѡ���������г����ƶ������������ͼ����ϵIJ�����Ĺ��С����¹�һֱ���л�ҵ��Ӫ��ģʽ֮�⣬�����������ҵĽ������Ʊ�ﶼ�����˴ӻ������ٻع��ҵ�Ĺ��̣��������Ļ�ҵ����ҵ����Ϊ���ȶ��г����������������г������ƶ��������Ϲ淶���Ļ�ҵ֮·��

����������ȫ��������Ƶı����Է�Ϊ�����Ρ���һ�λ�ҵ����Ȼ��ҵ��Ӫ״̬����һ��һ�������1929�꿪ʼ�ľ��ô�����֮ǰ����Ȼ��ҵ״̬�ǽ��ڷ�չ���ڣ����ȱʧ�£����ڻ�����Ȼ��չ�IJ���ڶ�����ǿ�Ʒ�ҵ�Ρ�������1929�������֮�������г����к�۵��غ�Ԥ�������г��ĵ��ضԲ��ж�����һ�ǽ�����ҵ�ļ�������ҵ����ѿ�������Լ���ؿ��Ʒ��գ�������մ��ģ��ɢ������ǽ������ʹܿء�����������£�ȫ���Եķ�ҵ����γɡ��˺����������г������̼��٣��γɡ�������ý�����������ʹܿأ����жԴ���Ҳʧȥ������������������ʧ����ͳ����ҵ�����ʼ�����խ���˺�����������Σ��Է���ҵ�Ρ��������г����ı����£����о�Ӫ�ܵ������Ϊ�ı���״���������п�ʼ���ҵ��Ӫ����ҵ����ʵ�����˺������������ɣ���̨��־�Եķ����ļ�����ҵ��Ӫģʽ��ʽȷ�����ɼ��������г�����Ĺ���Ҳ�ǻ�ҵ��Ӫ�γɵĹ��̡�

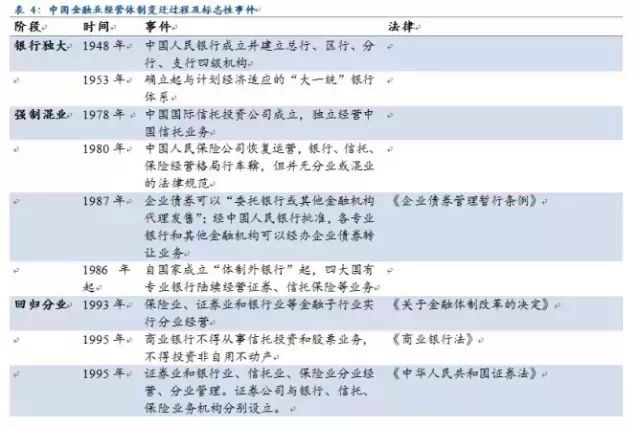

1.�й�����ҵ��Ӫ���Ʊ�Ǩ�Ĺ���

�й��Ľ���ҵ��Ӫ���Ʊ�Ǩ�Ĺ�������һ�����Ͼñط֡��־ñغϡ��ķ�չʷ�������ˡ����ж����ǿ�ƻ�ҵ���ع��ҵ���Է���ҵ�����ݽ����̡�ǰ�����δ������ԵĹ�����־���ǹ���ǿ��������������Դ֧�־��÷�չ�Ľ���������������г����������¾�Ӫģʽ�ı�Ǩ�����һ�����������г����û������������빩���������õ��Է�ʽ��ҵ��Ӫ��������־����г������ں�۲��淢���������á�

ʱ��20�꣬���λ�ҵ��Ӫ��״̬���ֱ����ϵ��������˵�ĸ↑�ų��ڵĻ�ҵ��Ӫ�ǹ���¢���Խ��ڻ�����ǿ������������������Ļ�ҵ����Ӧ���г�������

��1��ǿ�ƻ�ҵ�Σ����ȱʧ����������

20����80���ǰ�ڣ��³����Ľ��ڻ�����������ѭ��ҵ��Ӫ�ķ�չ˼·����ͨ�����ڳ���֮��������֤ȯ�����ա����ޡ����еȷ�����ҵ������ԭ�еĹ���רҵ����������Էָ��ҵ���֣����֡������ϰ���ũ�н��̣��������磬���н������ľ��档

��ʱ��ҵ��Ӫ���м�ǿ�Ĺ���¢���Խ��ڻ����ĸ�����־���䱾����Ϊ�˹���ⲿ��ҵ���ģ���ƺ����ʹ��ƣ���������ʵ�ֽ��������������˽�������Ļ��ҡ���һ���Ŵ���ģ���Կ��ơ��������й�˾��������п��ƣ������Ŵ��ʽ�ͨ���������������ڳ����Ŵ���ϵ֮�⣬���ҽ����Ŵ���ģ���Ƶ��ѶȼӴڶ����ʽ�Ų���������ع��������Ŵ��ʽ��ͬҵ����ʽ�ͨ�����п��Ƶ�֤ȯ��˾�����й�˾������������Ͷ�ŵ�֤ȯ�г������ز��г�����������ʲ��۸������ǡ�1992���°�����1993���ϰ��꣬�ҹ���Ἧ�ʺ����в���ʽ��ܶ�ߴ��2000��Ԫ��1994��ͨ������ߴﵽ27.3%���������������ڻ�����Ӫ�������������й�˾���ʲ������ձ�ϲ���ֹ�˾�������ؿ���һЩ��˾���Ƚ��в������������Ʋ����գ������������Ի�ϵͳ�Խ��ڷ��ա�

��2���ع��ҵ�Σ�������ϣ��ȶ�����

80����к������ҹ����к�֤ȯ��˾½������֤ȯ��Ӫ����������֤ȯ���С�������������Ӫҵ�����ڼ���������㣬���ڷ��ղ��ϻ��ۡ��ڴ˱����£�1993��12��26�չ���Ժ�䲼�����ڽ������Ƹĸ�ľ������ԡ���ҵ��Ӫ����������ȷ�Ĺ涨��������ҵ��֤ȯҵ������ҵ�Ƚ�������ҵʵ�з�ҵ��Ӫ����������������ȶ���

��3���Է���ҵ�Σ������������������

�����˹���ǿ�����涨�ķ�ҵ��Ӫ֮��1999�����ҹ����С�֤ȯ������ҵ�ֱ���ˮ���Ա�Եҵ��һ����˵���ӷ�ҵ�����ҵ��·�������֣�һ���ǡ�һ����λʽ���������������棬ֱ��ȡ��ԭ���ķ�ҵ���ƣ��������Ծ�Ӫ����ҵ���ȫ�����У�ʵ��ȫ���ҵ����һ�����ǡ�ѭ��ʽ�������ڻ�����������У�ʱ������ʱ���߷ſ�������ȡ���ڿعɹ�˾��ģʽ���Է�ҵ����ʽ���ﵽ��ҵ��ʵ�ʡ��й��Ѿ����롰ѭ��ʽ����ҵ��Ӫ�����ʱ�ڡ�

2.�й������еĻ�ҵ��Ӫģʽ

�й��Ľ���ҵ����ʽ��ҵ��û��һ����ȷ��ʱ��㣬��1996�꣬ʱ�ι���Ժ�������F��������ڸĸ���ڷ�ҵ��Ӫ�㿪ʼ�ɶ���2002�꣬����Ժ�����ż��š�����ź�ƽ�����ų�Ϊ�ۺϽ��ڿعɼ����Ե㣬�˾ٱ���Ϊ���й����ڻ�����ҵ�����ҵ�ı�־���¼���

��1�����ڿعɹ�˾��������ڻ����ķǽ�����ҵ

������ڿعɹ�˾���ص����ɽ��ڻ���ͬʱ���������С�֤ȯ�����ա����еȻ����Ľ��ڼ��ţ������š����ƽ���ȶ����ڴ��ࡣ����Ҫ�������ڣ�����ȫ��ӵ�л���Կع���ҵ���С�Ͷ�����С����չ�˾�����ڷ���˾�Լ��ǽ�����ʵ��ȸ����������ӹ�˾����Щ������˾���ӹ�˾�����ж��������ʸֱ������ص�Ӫҵִ�գ��������չ��ص�ҵ��ͳе���Ӧ���������Σ��ӹ�˾����߾���Ȩ������Ȩ��ֱ�������ڼ��Ź�˾��

���ż��ŵĻ�ҵ·����

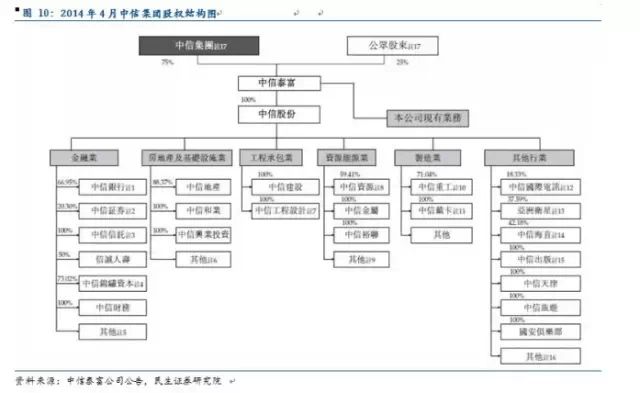

�й���������Ͷ������˾(������Ź�˾)������1979�꣬1986�깫˾ע����ۼλ����н�������ҵ��1987������ʵҵ���г�����1995������֤ȯ������1999�����ų�ʢ���������˾������2000��������Ӣ�����Ϻ��ʳ����ų����١�2001��10��ĸ��˾����Ϊ�й����ż��Ź�˾��������Ϊ���ڻ��������ǵ�����ʹ����ְ�ܡ�

2002��12��5�����ſعɵij��������������С�֤ȯ�Ƚ����ʲ�������������ſع�Ϊ���ż��ŵ�ȫ���ӹ�˾����������Ӫҵ��ֻ���������ӹ�˾��ʹ����ְ�ܡ����������к�����֤ȯ�������ſعɵĺ����ʲ������������ŵķ�չ�а�������Ҫ��ɫ�����ſعɹ�˾ͨ��Ͷ�ʺͽ������ż��Ź�˾ί�У�ȫ��������С�֤ȯ�����ա����С����ޡ�����Ƚ�����ҵ��ͳһ���ú���Ч������Դ��

2014������̩��ͨ�������չ����Źɷݣ�ʵ�ּ����ʲ��������С��������С�����֤ȯ���������еȽ����ʲ���������Źɷ�֮�ڣ����ڻ��������湲�������ո��롣

���ż��ŵİ������������й�����ҵ�ɡ���ҵ��Ӫ����ҵ��ܡ����˷�ҵ���ۺϾ�Ӫ����ģʽ���ɣ����й���һ�ҹ��ж��ʡ����ڿعɹ�˾����

�����ż������ƵĽ��ڿعɹ�˾ģʽ���й���ź��й�ƽ����������ڻ���ۺϽ��ڿعɼ����Ե�ʱ������ԭ�еĹ���������������ʲ���ծ�����й��������г���Ӫҵ���ɡ���2014��7�£����ɹ��չ���������51%�Ĺ�Ȩ���������и����������¤���С��������ʽ����7���������ա�

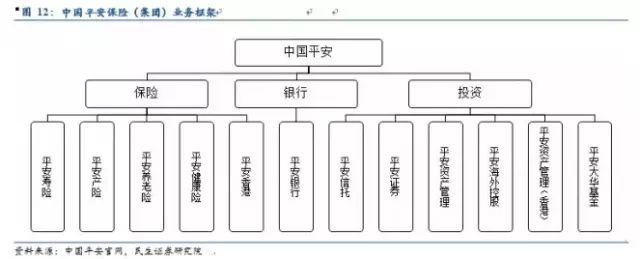

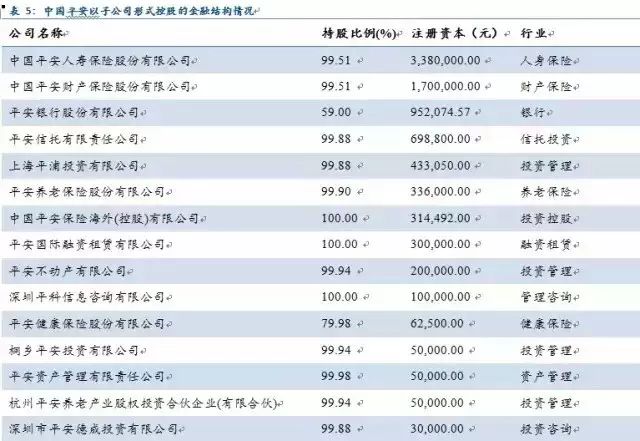

�й�ƽ���������Ե���ڿعɼ����л�ҵ�̶���ߵ�һ�ҡ������ڲ����ڻ���֮��ͨ��ҵ���ںϣ������ˡ��ӹ�˾��ҵ�����Ż�ҵ���ĸ��.

��2����ҵ���к���Ͷ�ʣ���ҵ���к���ع�Ͷ�����г����Ľ��ڿعɹ�˾

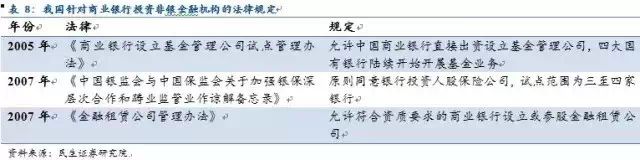

����ڿعɹ�˾��ͬ������ĸ��˾�ľ�Ӫģʽ���ҹ��ܵ���෨�����ơ����ݡ���ҵ���з�������ʮ�����涨����ҵ���в���������н��ڻ���Ͷ�ʣ��������й涨�ij��⡣��ĿǰΪֹ��֤ȯ��˾����δ�С��������й涨���ķ������ڻ������Դˣ����ж���ú���عɺ����пعɵķ�ʽ�ع�֤ȯ��˾��ʵ�ֶ����ջ�ҵ���������к��й����в�ȡ����Ͷ�ʵķ�ʽ�����ȫ����֤ȯ�ӹ�˾����ҵ������ͨ�������ӹ�˾ʵ�ֶ�֤ȯ��˾�Ŀ���Ȩ��

���ڷ�����δ�ſ������гֹ�֤ȯ��˾�ļ�ܣ���ҵ���з��Ƶ����У�ͨ������ע���������пع�֤ȯ��˾�ķ�ʽ��֤ȯ��˾�������¡�������Ͷ��֤ȯ��˾����������ʵ����

��3�����̼������𣺹���Ľ��ڿعɹ�˾

����ڿعɹ�˾����ʽ���ƣ����̼��ſعɽ��ڻ���ʵ�ֶ����վ�Ӫ��ģʽ��Ч�Ĺ���˷��ɶԽ��ڻ���Ͷ�ʵ����ơ����̼����ڲ��عɽ��ڻ������������ڽ��ڻ����뼯���ڲ���ҵ�γ�ЭͬЧӦ��

1.��ʱ����������棺������̵ľ�����������ҵ��������

��һ������������������������ž�������ˮƽ����ߣ�������������ʮ������4.6����

�ڶ������ڲ�Ʒ�������Ԫ�����Դ����Ϊ�ʲ���ֵ�����ĵ�λ����˾�����

��������ҵ�Լ���������ʵ��������ٷŻ���2008���������ҹ����ڻ�����������������ٲ��Ͻ��ͣ����ٴ�2008���380%������ǰ10%��ˮƽ

2.���������������棺�����г����Ӿ���ҵ����ת������

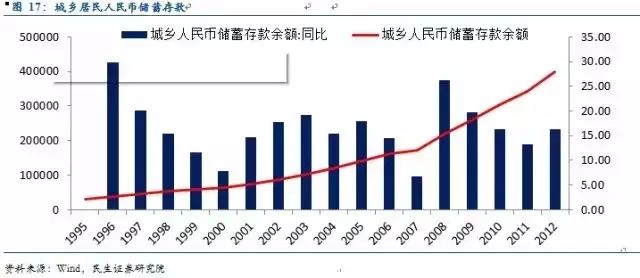

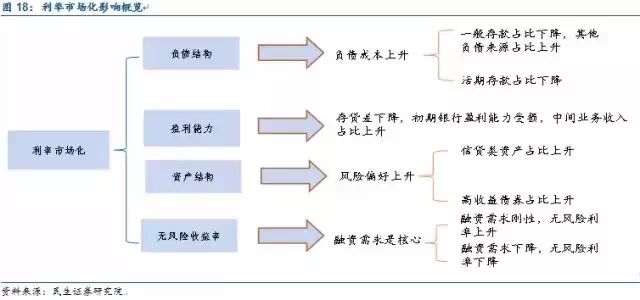

�����г�����������ʹ����Ѱ���м�ҵ�����롣2015��3��1�գ��ҹ���������2.85%��ˮƽ����ȹ���2%���ҵĴ������ˮƽ��Ȼ�ϸߡ��Թ�������Ϊ����2005��������������Ϣ������ռӪҵ����ı�����91%����74%��

�ӹ��ڿ������ơ����������ںͻ��һ����Ұ�������Ѿ������������г�����ǰ��ս�����ó��������������д���������խ������������£���ҵ����ͨ����չ�м�ҵ�����������ǿ�ҡ�

3.�˺͡������߲��棺����ʽ�ſ��������Թ淶����

2004��ʩ�еġ���ҵ���з����������涨����ҵ���п��Ծ�Ӫ��ҵ����������ߣ���������ծȯ������ծȯ����ʮ���������ո������������ҵ��ʮ�ģ�������Ժ����ҵ�ල����������������ҵ���Կ���������ʵ���Ͽ��Դ���Ͷ������ծȯ������ծȯ�Ȳ���֤ȯҵ�����ո������������ҵ�������ҵ���⣬���������һ��涨��ҵ���пɾ�Ӫ��������Ժ����ҵ�ල����������������ҵ����һ��Ȩ�Թ涨�ſ������о�Ӫ��Χ�����ơ�

��ҵ���д�����ҵ���С���ҵ���з�������ʮ�����涨����ҵ�������л��������ڲ��ô�������Ͷ�ʺ�֤ȯ��Ӫҵ����������ò�����Ͷ�ʻ���������н��ڻ�������ҵͶ�ʣ����������й涨�ij��⡣�������й涨��������ԭ��Ϊ��ҵ������չҵ�����¿ռ䡣���л��������ڡ����������ҵ���к���Ͷ�ʲ������ƣ����й����������齨�����̶��ǡ��͡��������ʡ����ں����ƽ�Ͷ������ҵ��

�¡�֤ȯ�����������涨֤ȯҵ������ҵ������ҵ������ҵʵ�з�ҵ��Ӫ����ҵ������֤ȯ��˾�����С����С�����ҵ������ֱ��������������й涨�ij��⡣��һ�涨��δ�Խ��ڻ���ĸ��˾�ľ�Ӫ��Χ�������ƣ�����һ�����£������ڿعɹ�˾����Ϊ���������ķ�Χ��ʵ�ֽ��ڻ������ģ���Ƶľ���ѡ��Ŀǰ�ҹ��Ķ�Ԫ�����ڼ����Ѿ����߹�ģ��

2014�꣬�����շ����ſ��Ա���Ͷ�ʱ�ĵ����ƣ��������ʡ�����ծȯ����Ʊ��֤ȯͶ�ʻ���ݶ���м�֤ȯ��

�����ڷſ����ڻ���ҵ�������ͬʱ��Ҳ���г���������˹淶����2014��5�£��й��������С�����ᡢ֤��ᡢ����ᡢ�����岿�����Ϸ���127���ģ��淶����ͬҵҵ��ʵ�֡��DZ�ת�ꡱ����ֹ�ʽ������������Ŵ���ϵ֮�⣬���ƽ��ڷ��ա�

����ǰ�ķ��������е�ʵ���͵�λ��һ���̶��Ͼ����˻�ҵģʽ��ѡ�����ҹ�����ҵ��֤ȯҵ�ķ�չˮƽ������ܳ��ֽ��ڿعɹ�˾������ĸ��˾����ģʽͬʱ���ڵľ��棬���߽���ͬʱ��չ�����Ӹ�����������ơ�

1.Ϊʲô����ȫ�����У����ȱλ����Դ¢��

��һ��ȫ������ģʽ�·��������������ϻ�ҵ�ĸ�ѭ����ԭ��ȫ������ģʽ�£�������ҵ��֮��ġ�����ǽ������ȫ��������������ǽ����������ڲ���֮��IJ�����պ����������Եõ��Ϻÿ��ơ������������Ƕȿ������ڶ�����ʵ�з�ҵ��Ӫ�����ڿؼ������˲Ŵ�����������ʶ��ԶԶ��Ӧ��ȫ������ģʽ�µķ��գ��Ӽ�ܵ��ֵĽǶȿ����Աȵ¹���˫����ģʽ���ҹ�Ŀǰ��һ�����ᡱ�ķ�ҵ���ģʽҲ������ȫ�µļ��Ҫ�����������µ�ȫ������ģʽ���ɻ���֤���ͱ�����λ���Σ���˺���һ�����͡�

�ڶ���֤ȯҵ�г�������֣�������Ӫȯ�̲����ڲ�ҵ���ϡ���ֹ2014��ף��ҹ�����֤ȯ��˾120�ң�����ҵ���ж�Զ��������ҵ�ͱ���ҵ����������£��������չ�Сȯ�̵ķ�ʽ����֤ȯҵ���������Խ�Լ���ųɱ���������ʵ�ֲ�ҵ���ϣ�������֤ȯҵ�ij�Զ������չ��

�������������ҹ�����ֱ�������г���ս�ԡ������������¹�����ֱ�������������ʵĶԱȣ����Է���ȫ������ģʽ�����е�λ���ߣ�����һ���̶��϶�֤ȯҵ���γ�Ӱ�죬�������ҹ���ǰ������ǿ�ʱ��г�ս�Ե�ʵ�֡�

2.С���С���ء��������С����ء�

��ʵ�������������ڿعɹ�˾ģʽ�Ѿ����ҹ�ռ��һϯ֮�ء�������ĸ��˾��ģʽ�ܵ��������е�ƫ����

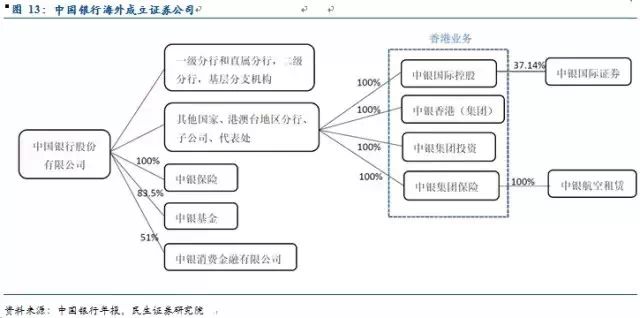

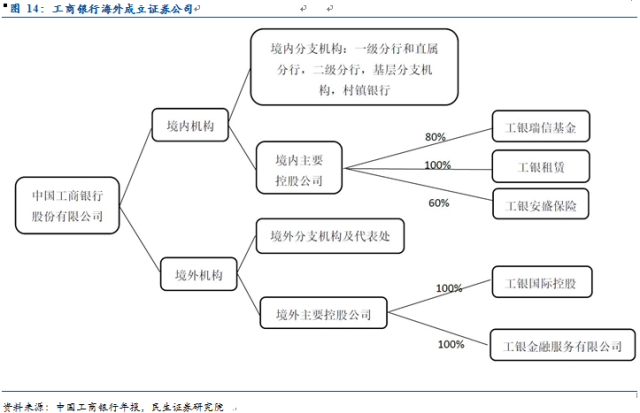

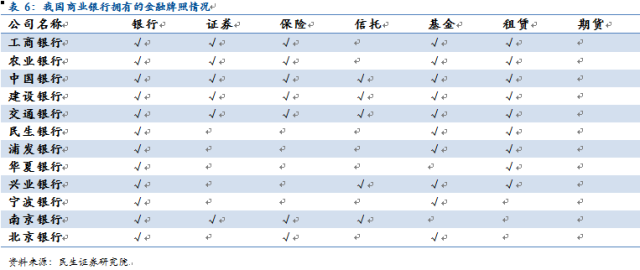

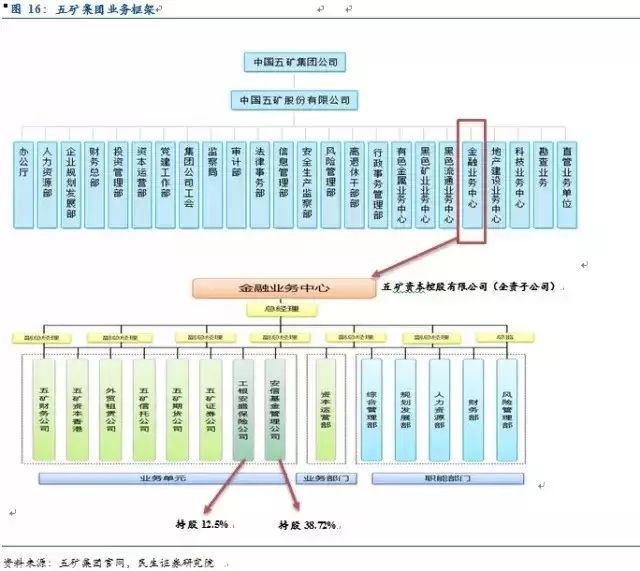

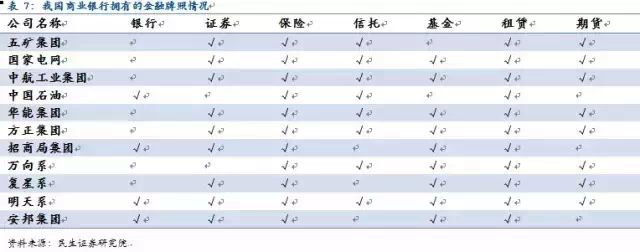

���ڿعɹ�˾��ռ��һϯ֮�أ����ɷſ����г��ij������δ������С���н����롰���Ȧ�������˹������������š�����ƽ����������ȷ��λ�Ľ��ڿعɼ���֮�⣬�ҹ��ġ����ڿعɼ��š��Ѿ����߹�ģ�����������������ҵδʵ����ҵ�ڲ�Эͬ���׳ֹɽ��ڻ��������칤����ҵ���µĽ��ڼ��š����ּ̾��š�����š����ҵ������к���ҵ���š��й�ʯ�͡����ܼ��š����������ֵȴ����й�����ҵ�������ʲ��������ʲ����й��Ŵ���ʲ�������������Լ�����ϵ������ϵ������ϵ�����ġ��Ÿ������Ӫ��ҵ���ѳֹɶ����ս��ڻ������γɽ��ڿعɹ�˾�ij��Ρ�

������һ�����й��Ľ��ڿعɹ�˾�ij�����Ϊ�˹�ܷ��ɵ����ƣ��Ի��켯��Ϊ����������Ȼ�ҹ������Ľ��ڿعɹ�˾ֻ�����ң����DZ�����ʵ�ֽ��ڿعɹ�˾��Ӫģʽ�ļ�������ʮ�ҡ���ˣ����ڿعɹ�˾ģʽ�ķſ�ֻ���������ʵ�ʡ�

����ĸ��˾ģʽ����Ŀǰ������ũ���С����Ĵ����Լ��������еȴ��ɷ�����ҵ���ж���ͨ���ӹ�˾����ʽ����������Ͻ������գ�����ĸ��˾��ģʽ���ֳ��Ρ��ӹ�˾���������Ͽ���������ȷ���������ҵ�����������ʲ���ģ�������ģ�������������������������ռ�ȷ��棬�������������ƣ��������ڼ����бؽ�ӵ�о����Ի���Ȩ��

����ĸ��˾��ģʽ������ʵ��������ȯ�̵�ЭͬЧӦ�����й������е������������������Ϳͻ���Դ��ȯ�̵�����������һ�������Ͷ����ʲ����������пع�ȯ�������ڻ��������г������������������ľ��档ȯ�������ƾ�����е��������ƺ��Ӵ�Ŀͻ���Դ����չ��������ҵ��

�Ӻ�۲�������������ĸ��˾ģʽ�Ĵ��������ڸ������������ʱ��ṹ���������Ϊ��ҵ��չ�����˾���2015��1�£��ҹ���������Ҵ���ͬ������11.5%��������ϵ��¢��������Ȩ�����ʵķ�չ��������ȯ�̴���ĸ�ӹ�˾��ģʽ����������ת����ΪЭͬ����ҵ����������������Ȩ�����ʵ�����õ����㡣�˾������ڸ��������������ʽṹ��������ҵ���ʳɱ���

--End--

���б��շ���

���б��շ��� ȫ�꺣������ս���

ȫ�꺣������ս���

�籣����ҵ���屣�ա���ҵ���նԱȷ�������

�籣����ҵ���屣�ա���ҵ���նԱȷ�������