最近华为离职员工事件,在朋友圈引起了不小的风波。对这件事深蓝君还是比较有感触的,因为我也曾在国内知名互联网公司工作过多年,今天就跟大家聊一聊中年危机和社保、团体商业保险那点事。

一、华为离职风波,我的一点看法

这件事可能很多朋友都看过了,可以概括如下:

-

A同学2001年本科毕业,家庭条件都很一般,2010年在深圳坂田购买了第一套房,月供6000元。2015年又购入第二套房产,加上第一套每月还贷3万左右。目前老婆全职在家带2个孩子。

-

A同学个人能力几年内都没有本质提升,属于大公司体制下的一颗螺丝钉,前段时间拒绝了公司安排出国的提议,最近被HR约谈建议主动离职,由于没有多大话语权,所以离职华为基本属于板上钉钉。

-

下面摘自原文:最近也在网上投过简历,我们这三十大几年纪,一般出去做不了高管,企业也不要,面试机会也很少,少数小公司面试过,基本月薪也是税前不到两万,税后房贷都不够,有的还看不上我。

个人觉得小A同学男子气概还是欠缺了一些,以目前的资产就算重头再来也不是什么大事。我们之前在《不同年龄阶段,如何做合适的保险规划?》文章里面提到过,应该在合适的时间做合适的事情。30多岁正是努力的时候,这点挫折不算什么的,之所以出现现在的局面,只不过是为了过去的安逸买单而已。

这件事还有一个细思极恐的地方,不知道小A同学购买保险了没,如果从大公司离职,那么所有原公司的商业团体保险都享受不到了。现在不做好保险配置方案,全家上有老下有小,几百万的房贷,是容不得一点闪失的,所以我建议小A同学起码应该做好重疾、意外、定寿的配置,用消费型保险也是一种解决方案,起码比没有强。

二、商业团体险,有时候是一杯毒药

其实类似的事情我遇到一些,之前接触到一位IBM的高管,同样在外企多年享受了较好的待遇和全面的保险福利,所以一直没有购买个人商业保险。当从公司离职后,突然发现不仅现在购买价格会很贵,而且由于身体条件的问题,花钱也未必能买的到。

所以有时候,商业团体保险如果运用不当,也可能是一杯毒药,会麻痹自己的神经,当意识到想要购买商业保险的时候,可能已经错过了最好的时机。

之前很多找深蓝君咨询的小伙伴,都会发送自己公司的商业团险给我看,总体感觉保障范围很广,但是保额都是不高的。所以对于这种企业团险,深蓝君觉得我们可以当成公司的一种额外馈赠,作为补充是非常不错的,但是不要太当真,因为当你离开公司的时候,一切都会清零,这个世界有时候很温暖,有的时候也很冷酷。

三、个人保障的手段,具体有哪些?

通常来讲,个人保障的三大核心基本可以分为:社会保险、企业团体保险、个人商业保险。深蓝君的理念是:这三种类型的保险是相辅相成的关系,谁都没办法替代谁。

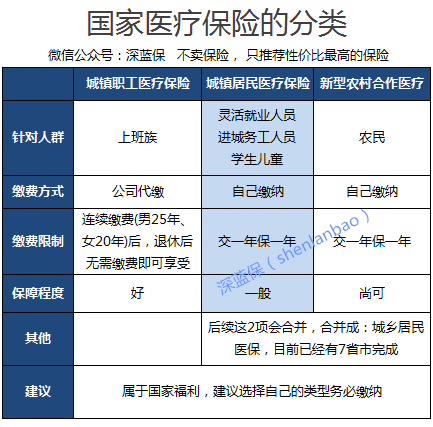

保障1:社会保险

关于社保我们在之前讲五险一金的文章里,已经有了详细的说明,社保主要包含:

其中含金量最高的是医疗保险,深蓝君的建议是医疗保险一定要参加,无论大人还是小孩,医疗保险都是国家强制的普惠性、互助性的福利,这是国家给我们每个人的保底的尊严。

可能有些朋友自己在创业、或者在做一些生意,对于这种情况,如果无法正常缴纳五险一金,那么深蓝君建议你至少参加当地的城居保,或者老家的医保,至少得有一样。

另外有一点需要提醒大家,医保最好需要连续缴费,最好不要断交,因为连续参保年限与最高支付限额相关:

举个例子:以深圳平均工资算,连续缴费6年以上的可享年度最高约30万元的支付额度,而断交3个月以上,则重新计算,新参保不到半年的仅可享受年度最高约5万元的支付限额。

保障2:企业团体保险

关于企业团体保险,深蓝君在开头的文章已经说的很清楚了,最大的问题是离职后就没办法继续享受,所以个人觉得家庭保障方面,企业团体保险仅能作为辅助方案而已。

保障3:个人商业保险

老粉丝都知道,深蓝君一直遵循保险姓保的理念,倡导商业保险作为家庭保障的核心,这也是我们公众号的目的,不断的为大家推荐和测评更好的产品。很多人会觉得我既然都有社保了,干嘛还需要商业保险呢?

对于这个问题,我们之前有过很多的说明了。医疗保险仅仅关注的医疗费用,除了医疗费用,还有长时间的康复费用、无法工作的收入损失,这些都是医保无法实现的,需要通过重疾险、定期寿险来满足。而且医保也存在一定的问题,具体就是存在报销目录的限制。

-

治疗乳腺癌靶向药:药赫赛汀,单支售价为2万元左右

-

治疗肺癌靶向药:易瑞沙,每盒10片售价5000元

很多进口药和特效药都是没办法通过医保报销的,正好这几天召开两会,也在说扩大医保报销目录的问题。两会上总理还下达了指标,就是1-2年内要完成全国医保异地报销,看到国家不断的在进步,越来越多的资源向我们普通百姓倾斜,让深蓝君觉得这个社会一点一点的在变好,很暖心。

目前国内的保险行业尽快较快,而且性价比高的产品都很多,比如给孩子购买的阳光健康随e保,保障20年,每年45万保额,也就200多元的事情。大人也可以考虑购买消费型的重疾险,30岁女性,50万保额,保障到70岁,含轻症豁免的重疾险,一年也就几千块。就算预算不多,也有很多好的保障方案的。

今天深蓝君主要想和大家聊一聊个人保障的建立,我始终觉得在这个社会上要有足够的危机意识,而且个人工作能力、家庭保障要变得更加强大起来。无论社会、公司有什么变化,只要我们做好了应对之策,才能闲庭信步,也能游刃有余。

所有保险分类

所有保险分类 全年海外工作风险介绍

全年海外工作风险介绍 社保、企业团体保险、商业保险对比分析(附

社保、企业团体保险、商业保险对比分析(附