【前言】2014年,是商业保理快速发展的一年,国内商业保理公司总数量估计已超过1000家,据林思明律师了解的情况,目前深圳注册的保理公司最多,超过600家,同时深圳注册的P2P平台也最多。2014年,在商业保理行业快速发展的同时,众多P2P平台应运而生,而且不少平台本身就是为了续作保理业务而设立,或者将保理业务作为自己的主营业务,那么P2P与保理的“联姻”到底会碰撞出什么样的火花呢?在P2P尚缺乏行业监管、政策未明朗的前提下,保理公司通过P2P进行再融资有什么法律风险呢?本文将重点介绍保理与P2P结合的集中主要交易模式及其合规风险。

一、保理发展与P2P结合的现实要求

保理是指卖方(债权人)将其现在或将来的基于其与买方所订立的基础合同产生的应收账款转让给保理商,由保理商向其提供应收账款融资、销售分户账管理、应收账款催收、信用风险担保等综合性的金融服务。中国已经连续多年成为全球第一大保理业务市场。自2009年天津诞生第一批保理公司迄今,商业保理的发展已有5年的时间,但是,真正发展则仅有两年的时间,这两年的时间国内诞生了近1000家的保理公司,但是大多数保理公司未开展业务,或者开展业务的规模有限,这其中最主要的问题就是――融资难。商业保理公司受让企业应收账款之后,如果不能够解决再融资的问题,则保理公司的业务规模必然受限,整个行业的发展将碰到极大的瓶颈。由于银行等金融机构在短期内很难给予商业保理公司授信或者合作再保理,因此,商业保理公司迫不得已寻找其他的融资渠道,P2P的诞生与发展正好迎合了商业保理发展的再融资需求。

P2P平台(peer to peer lending)是一种网络借贷平台。网络借贷指的是借贷过程中,资料与资金、合同、手续等全部通过网络实现,它是随着互联网的发展和民间借贷的兴起而发展起来的一种新的金融模式,这也是未来金融服务的发展趋势。在我国较大规模的p2p平台有很多如2012年宜信旗下的宜人贷,2011年成立的平安集团旗下的陆金所(全称上海陆家嘴国际金融资产交易市场股份有限公司)还有p2p衍生的p2c(person tocompany)网贷平台爱投资(2013年成立),积木盒子(2012成立)等。

2014年,众多新成立的P2P平台把其业务瞄准了保理公司。P2P与保理的结合可以帮助保理公司快速实现再融资,有些标可能几个小时就被抢完。但是由于国家P2P的相关立法还没出来,笔者林思明律师的团队分析了行业内保理与P2P结合的几种主要交易模式,力图给保理与P2P的结合提供一些有价值的思考与意见。

二、保理与P2P结合的三种模式

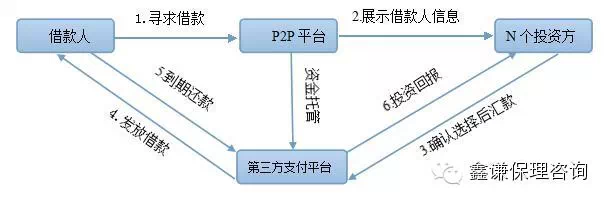

常规P2P的运作模式是借款人通过P2P这个信息中介,发布借款信息,多个投资人看到信息后选择是否投资。目前,笔者认为保理与P2P结合有三种模式,分别是债权转让模式,质押融资模式,应收账款转让模式。常规模式如下:

1、债权转让模式

债权转让模式这一模式最大的特点就是保理公司、p2p平台、投资人三者之间存在着一个专业放款人。在该模式中,交易的流程为:1、p2p平台会指定一个专业放款人;2、保理公司将应收账款转让给这个专业放款人;3、专业放款人以自有资金发放借款给保理公司;4、专业放款人以自己对保理公司的债权来寻求p2p平台的借款;5、p2p平台将这笔借款打包成一个理财项目并在平台上展示;6、投资人看到该项目后,选择并汇款到第三方支付平台;7、由第三方支付将借款给予专业放款人;8、保理公司到期后将钱款还给专业放款人;9、专业放款人将还款支付进入第三方平台;10、投资人从第三方平台得到本金及利息。宜信就是典型的债权转让模式。操作流程如图所示:

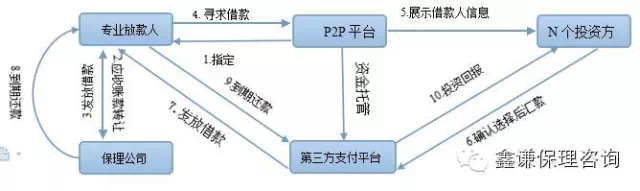

2、质押融资模式

质押融资模式是指在常规的p2p业务中需要引进第三方担保公司,由担保公司对于借款人进行担保在该模式中,交易模式为:1、保理公司向p2p平台申请网贷;2、担保公司为保理公司提供担保;3、保理公司以应收账款质押的形式提供反担保;4、p2p平台通过银行委贷的方式以自有资金给予保理公司贷款;5、p2p将保理公司的这笔借款打包成一个会员专享理财项目;6、会员投资人选择后汇款到第三方支付平台;7、第三方支付平台将这笔借款给与保理公司;8、保理公司将这笔借款偿还给p2p平台对其的委贷;9、到期后保理公司通过第三方支付平台还款;10、平台将投资者的本金及利息打入投资者账户。陆金所就是典型的担保模式。操作流程如图所示:

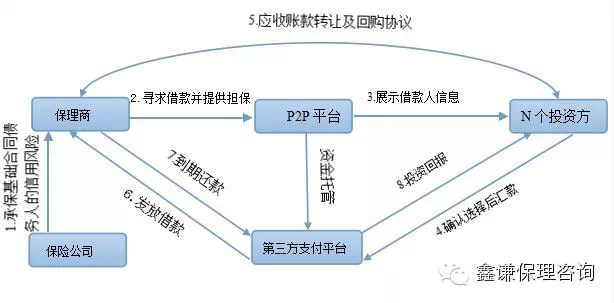

3、应收账款转让模式

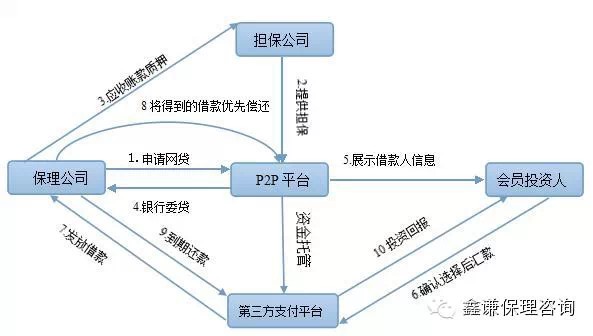

应收账款转让模式是在2014年年中由爱投资p2c平台首先推出的。其操作模式如下,保理公司以应收账款的转让向p2c平台寻求投资。在投资者选择这个项目后,与保理公司签订《应收账款转让及回购合同》。在这个模式中,根据风控模式的不同又分为保理公司担保模式和担保保险模式,两者区别在于保理公司担保模式仅由保理公司担保,而担保保险模式是由保理公司担保,保险公司再兜底的一种双保险模式。在较早试水应收账款转让模式的p2p平台中多采用担保保险模式。

【保理公司担保模式】在该模式中:1、保理商以应收账款转让向p2p平台寻求借款并自己提供担保;2、p2p平台在平台上展示该笔应收账款借款项目;3、投资人选择后汇款给第三方支付平台;4、保理商与投资人签订电子合同《应收账款转让及回购协议》;5、第三方支付平台将借款发放给保理商;6、保理商到期以回购应收账款的形式还款;7、投资人取得自己的投资回报。操作流程如图所示:

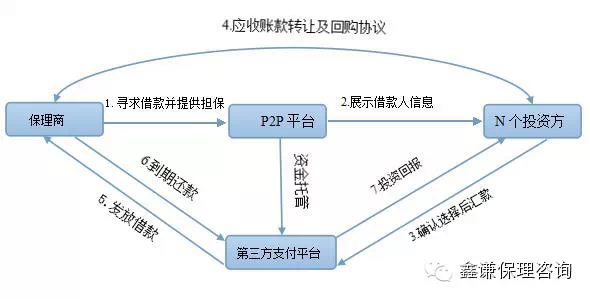

【担保保险模式】在该模式中:1、基础交易合同的债权人向保险公司投保信用保险,由保险公司承包债务人的信用风险,债权人将保险权益转让给保理商;2、保理商以应收账款转让向p2p平台寻求借款并自己提供担保;3、p2p平台在平台上展示该笔应收账款借款项目;4、投资人选择后汇款给第三方支付平台;5、保理商与投资人签订电子合同《应收账款转让及回购协议》;6、第三方支付平台将借款发放给保理商;7、保理商到期以回购应收账款的形式还款;8、投资人取得自己的投资回报。操作流程如图所示:

三、三种交易模式的合规性审查

p2p在我国属于新的“舶来品”,它本身也是存在法律风险的。特别容易和非法集资、非法吸收公众存款、非法经营联系在一起。其本身平台的运营和收费是根据《合同法》第424条:居间合同是居间人向委托人报告订立合同的机会或者提供订立合同的媒介服务,委托人支付报酬的合同。《合同法》第426条规定:居间人促成合同成立的,委托人应当按照约定支付报酬。同时银监会明确了p2p的四条“红线”,现任中国银行业监督管理委员会处置非法集资办公室负责人刘张君表示:p2p网络借贷平台是一种新兴金融业态,但在鼓励同时,要记住四点:一是要明确这个平台的中介性质,二是要明确平台本身不得提供担保,三是不得将归集资金搞资金池,四是不得非法吸收公众资金。并且在2014年9月中国银监会创新监管部主任王岩岫也明确了P2P十大监管原则,进一步规范了p2p网贷的业务范围和操作模式。

债权转让模式和质押担保模式对于保理公司来讲是没有合规性风险的。保理公司处于一个较为安全的地位。只要平台在操作中不触及四条“红线”和十大监管原则,这两种交易模式本身并不违规。

应收账款转让模式是目前大多平台普遍使用的模式,笔者经研究发现,应收账款转让模式至少还分为两种模式:一种是回购模式,一种是非回购模式。举个例子:A公司将一批货物销售给B公司,货款是500万,账期是90天。A公司将应收账款转让给保理公司时账期只剩85天,保理公司将应收账款再转让给P2P投资人时账期可能只剩下80天。现有的P2P平台保理产品中,“回购模式”通常会约定保理公司在60天的时候进行回购(期限短于应收账款账期)。这种模式可能涉嫌“以债权转让之名,行融资之实”,并非真正的债权转让模式。而“非回购模式”保理公司转让给投资人的期限则与应收账款的剩余期限相一致,笔者认为方能被定性为保理公司与投资人是一种债权转让的法律关系,而非纯借贷关系。

具体而言:2010年11月22日,最高人民法院审判委员会通过《最高人民法院关于审理非法集资刑事案件具体应用法律若干问题的解释》其中列举了10种应以非法吸收公众存款罪定罪处罚的具体情形,其中第四种情形:“不具有销售商品,提供服务的真实内容或者不以销售商品,提供服务为主要目的,以商品回购,寄存代售等方式吸收资金的”。而应收账款转让模式中,保理公司与投资人签订的是《应收账款转让与回购合同》,合同中保理公司(甲方)将应收账款转让给投资人(乙方),乙方再委托甲方代为管理和催收应收账款,最后到期后由甲方回购这份应收账款。这种不以实际转让为主要目的,和第四种情形何其相似。这其中的法律风险,还请相关平台以及拟开展此类业务的保理公司予以重视。

另外,2010年5月7日最高人民检察院 公安部制定发行的《最高人民检察院公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》“第二十八条 [非法吸收公众存款案(刑法第一百七十六条)]非法吸收公众存款或者变相吸收公众存款,扰乱金融秩序,涉嫌下列情形之一的,应予立案追诉:(一)个人非法吸收或者变相吸收公众存款数额在二十万元以上的,单位非法吸收或者变相吸收公众存款数额在一百万元以上的;(二)个人非法吸收或者变相吸收公众存款三十户以上的,单位非法吸收或者变相吸收公众存款一百五十户以上的;........”

而我们知道p2p平台的一个大额项目有成千上万的人会投资(大部分平台投资最低额度都只有100)。所以在这方面很容易触碰到这个规定。我们注意到国内现有的经营保理业务平台,有好几家是通过设定投资门槛达到总人数上限的要求,但是有的保理业务由于金额很大,比如上千万或者几千万,如果都限制在150人以内,则投资门槛过高,担心无法足额募集到资金。因此,有不少平台把一笔大额的应收账款拆分为几段,比如把2000万的应收账款拆分为4个500万的,那么请问这样的拆分是否可行?笔者认为,这也是存在合规性风险的。

四、小结

2014对于p2p网贷来说是一个跌宕起伏的一年,一方面在这一年网贷平台如雨后春笋般出现,行业大佬Lending Club和OnDeck 双双登陆纽交所等等利好消息,另一方面,跑路狂潮的出现屡创最快记录,问题平台的暴增,让市场感到恐慌。而商业保理公司也一直处于融资难导致企业发展受限的困境。保理与p2p这两个最火的金融产品的结合使得市场出现了新的动力,其稳定性好,风险低使得投资者趋之若鹜,使得网贷市场出现了新的活力。但是,通过研究市场我们也发现,现在不少大的P2P平台在与保理公司合作时,也开始出现一些瓶颈和问题,比如P2P平台选择保理公司和应收账款时,首先要给保理公司进行授信,并且要求保理公司提供担保,这种作法是规避了平台的风险,但是却严重影响了与保理的结合。

笔者林思明律师一直认为,不管是银行、信托、券商还是P2P,要跟保理业务结合并予以发展,首先应熟悉保理的业态、熟悉保理的风险要点与风控措施,否则,如果还是按照传统的做法来与保理公司合作,显然是做不大的。

关于保理与P2P的结合,本文算是抛砖引玉,两者的结合前景是好的,但是对于保理公司来讲,应注重其合规性风险。现在有很多保理公司自营P2P平台,更要注意其中风险,这些问题本文暂不一一展开,有兴趣的可与笔者林思明律师联系。2015年,预计互联网金融的新规会出台,届时保理与P2P的结合将能够有更加规范的交易架构,也能够进一步理清其中的法律风险。

(本文为林思明律师团队原创文章,转载请注明作者及单位)

所有保险分类

所有保险分类 全年海外工作风险介绍

全年海外工作风险介绍

社保、企业团体保险、商业保险对比分析(附

社保、企业团体保险、商业保险对比分析(附