僧哥曰:

金融口子,不管银行也好,金融混业也好,互联网金融也好,都永远存在一把达摩克利斯之剑,这把剑叫做“监管”,显然所有人都在试图避开它。。。

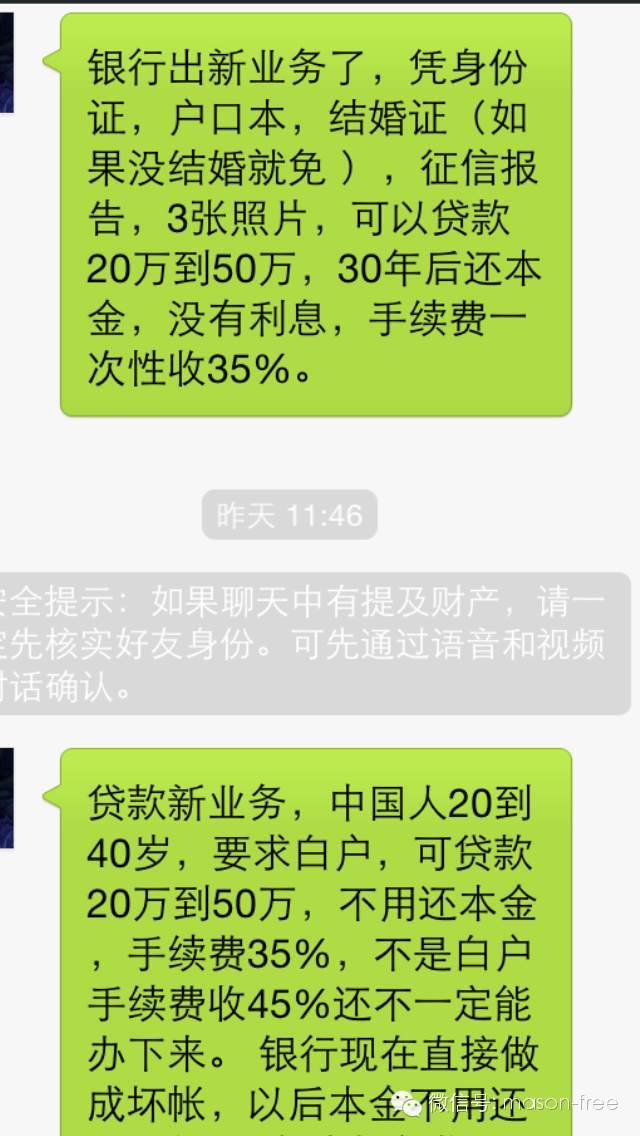

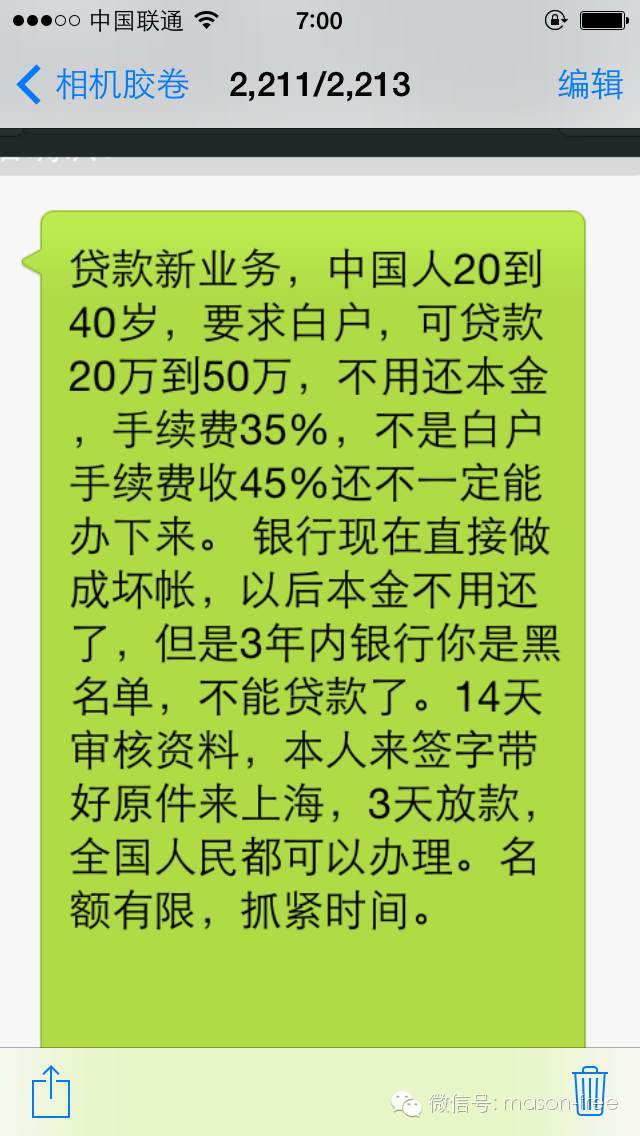

先给你看一个截图:

昨天收到了一个不熟悉的人发过来的消息,僧哥和小伙伴们都惊呆了,这个业务其实一直是一个很小圈子里在玩的东西,然而现在已经开始往外泛滥了。。。

一般知道这件事的人都不会往外说,当然说了也没用,这本来就是一个监管的漏洞,这也是一个小圈子的私密游戏,已经存在很长时间了,一般发生在年底居多,由于每家银行都有坏账率,当坏账率还有额度的时候,某些既得利益者会利用这种途径来获取灰色收益。。。

信息的内容很简单,你只要是任意没有进入银行黑名单的人都可以拿身份证、户口本等资料通过一个特殊渠道获取一定额度的贷款,银行将其做成坏账,这笔钱你不用还,35-45%的佣金是操作者的佣金;

呵呵~~

很美的生意对不对,僧哥诧异的是,这种小圈子玩的游戏为何开始走出小圈子对外泛滥了~~

再来看腾讯财经关于银行不良债务的一组数据:

“去年五大国有银行债务减记规模高达人民币590亿元,较比2012年增长120%,创下十年来最高水平。不良债务减记规模大幅攀升,预示着中国银行业的经营压力将会增大,金融环境恶化。

五大行去年日赚23.6亿 净利润增速下滑

银行是明显的周期性行业,一旦遭遇经济衰退或较大波动,银行必须承受随之而来的不良贷款增多和资产贬值,进而陷入危机。

经济增速放缓 银行业不良债务减记规模飙升

中国企业部门产能过剩,其负债扩张已举步维艰

在经济放缓的时代,银行的头号敌人是不良贷款。2013年末,五大行不良贷款总额均出现上升,不良率则表现为“一平一降三上升”。

不良贷款规模方面,五大行在2013年新增不良贷款总额达到468.31亿元。而2012年新增不良贷款仅为109.52亿元。不少投资者认为,由于国企管理的不透明,五大行的不良贷款或许要比官方数据高出许多。

2013年财报显示,五大行贷款规模占全国贷款比率超50%,去年五大行债务减记规模高达590亿元无法追回的贷款,较比2012年增长120%,创下过去十年以来最高水平。这是经济增速放缓影响中国金融体系的最新表现。

为了将坏账水平维持在低位,中行甚至选择向自身的投行子公司出售不良资产,以降低不良率。

银行业面临不良贷款威胁

未来如果房价下跌,金融资产负债率的上升蕴含着极大的流动性风险

随着经济增速放缓,银行不良贷款增加和赚钱能力下降,中国金融体系承受的压力将与日俱增。”

如果不良贷款跟坏账是自然发生,充其量属于天灾,如果是人为的,那就是人祸了;

前两天,转发过向小田先生的一篇文章,说银行通过TRS(总收益互换)所谓的金融创新,绕开监管;

向小田先生说“最早银行做自营贷款,风险资本占比为100%,还有资本充足率的限制。后来发明了买入返售投非标,各银行之间互保,同样的业务风险资本占比就下降到了25%。此外,用理财资金,也突破了资本充足率的天花板。

现在做TRS,风险资本占比也居然降为零了!自始自终,银行都在给同样一批客户发放贷款。而在资金端,无论是通过理财还是通过存款,银行获取资金的模式没有根本性的变化。从结果上看,银行不断突破的是资本充足率、非标规模占比和风险资本占比的诸多监管限制。这就是中国的金融创新!一言以蔽之,就是绕开监管。

想到这里,我不禁冒汗。基础资产没变,资金来源没变,说起来好像大家都赚钱了,风险全转移了。

那么,真正的风险究竟在哪里呢?至于老陈说找我要TRS的资料,要推广到其他行,我更是胆颤心惊了。大家都这么做,最终风险谁来承担?我不敢想得太细。。。”;

“物必先腐也,而后虫生之”,堡垒都是从内部攻破的 ,内因才起决定作用,外因只起一些推动作用!

不由的想起来3月30日2014年深圳IT领袖峰会上,当吴鹰等炮轰四大行的时候,马云却无奈闭目,详细读完峰会实录之后才理解BAT三大主角为什么不参加了。

谋士们讲得再好听,都没触及问题的本质。这个本质就是互联网业者动了国有银行的奶酪。国家机器除了保卫国家安全,促进社会和经济发展的义务外,它天然具有收税和发利子钱的权利。

如果硬要把利子钱的权利还诸于民众,这牵涉到政权体制问题,远非马云辈能涉及,这点马云心知肚明。BAT也心知肚明,所以马云现在烦恼的是,解决这个问题的最终方法是国有银行入股互联网,而且还得控股。说白了,还是给银行打工。国之大器,不可轻示于之。仰望星空,好自为之。

娱乐宝的风暴还在,可是却忽略了一个细节,不知道有多少人留意到,马云在推广娱乐宝的时候,所有的宣传都跟支付宝和余额宝无关,甚至连购买的渠道都只是在淘宝端,有意为之?还是本来就是一个新东西?你懂的。。。

娱乐宝在设计的时候应该是朝着众筹去的,但基于央妈对余额宝的态度,老马只能退而求其次,给这款游戏增加一层打着投连险的外衣,饶了一个大圈子,这是老马的让步和妥协吧;

淘宝的众筹平台其实已经上线有段日子了,以前名字就叫淘宝.众筹,就在这两天,偷偷的名字改了,改成了“淘宝星愿”,改名的背后,是典型的是创新的神通不敌业力,于是只能韬光养晦,明哲保身,道路以目~~~

互联网时代,群体的力量和创新的力量在改变的人类文明的进程;互联网金融的出现,倒逼金融体制改革,一定是时代的进步;

且行且珍惜~

创富游戏规则正在发生深刻变化,过去的成功很可能是未来的障碍。

当达摩克利斯之剑指向的不是内部的监管和规范,而是剑指互联网金融的创新,其结果就是内部窟窿越来越大,而聪明的人,成了人人可欺的草包和懦夫。。。

当然,央妈或许会说,内部矛盾内部解决~~

黑道有句行话“你划下道来,咱接着!”。翻译成白道就是“你定下游戏规则,咱一定能赢!”

当然,前提是黑道的道符合江湖道义,白道的游戏规则公平公正。。。

所有保险分类

所有保险分类 全年海外工作风险介绍

全年海外工作风险介绍

社保、企业团体保险、商业保险对比分析(附

社保、企业团体保险、商业保险对比分析(附