近日,外管局发布的《跨境担保外汇管理规定(征求意见稿)》(以下简称《征求意见稿》),针对跨境担保主要作了三大调整:以登记为主要管理手段,取消了所有事前审批;合理界定跨境担保的外汇管理范围和监管责任边界;大幅度缩小跨境担保的数量控制范围。比如,按照担保人类型,将数量控制的重点放在金融机构,而非企业。

值得注意的是,这次改革最大的要点在于内保外贷和外保内贷两个方面,而最大的变化在于内保外贷。

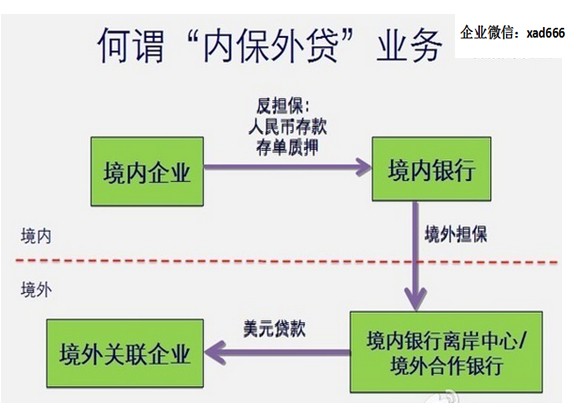

所谓的内保外贷是指担保人注册地在境内、债务人和受益人注册地均在境外的跨境担保;外保内贷是指担保人注册地在境外、债务人和受益人注册地均在境内的跨境担保。

《征求意见稿》显示,拟将大幅度缩小内保外贷的数量控制范围(比如仅保留金融机构融资性内保外贷的规模控制)、取消大部分资格条件限制、取消担保履约核准、以登记为主要管理方式等方面。但外保内贷则将采取适度的业务资格限制,即要求债权人须是境内金融机构,债务人须是非金融机构,被担保的债务只能是本外币普通贷款或信用额度等方面。

外管局指出,此次改革仍然适度体现了当前“放流出、限流入”的管理思路。

跨境担保外汇管理规定(征求意见稿)

第一章 总则

第一条 为完善跨境担保外汇管理,规范跨境担保项下收支行为,促进跨境担保业务发展,根据《中华人民共和国物权法》、《中华人民共和国担保法》及《中华人民共和国外汇管理条例》等法律法规,特制定本规定。

第二条 本规定所称跨境担保是指担保人以自身信用、财产或权利为基础,以保证、抵押、质押等中国法律认可的担保方式,向债权人书面作出的、具有法律约束力、保证自身或第三人(债务人)按照合同约定履行相关付款义务并可能产生国际收支交易(跨境资金收付或资产所有权的跨境转让等)的各种承诺。

第三条 按照担保标的的类型,跨境担保分为融资性担保和非融资性担保。

融资性担保是指担保人为融资性付款义务提供的担保,这些付款义务来源于具有融资合同一般特征的相关交易,包括但不限于普通借款、债券、融资租赁、有约束力的授信额度等。

非融资性担保是指担保人为非融资性付款义务提供的担保,这些付款义务来源于不具有融资合同一般特征的交易,包括但不限于招投标担保、预付款担保、延期付款担保、货物买卖合同下的履约责任担保等。

第四条 按照担保各方的注册地,跨境担保分为内保外贷、外保内贷和其他形式跨境担保。

内保外贷是指担保人注册地在境内、债务人和受益人注册地均在境外的跨境担保。

外保内贷是指担保人注册地在境外、债务人和受益人注册地均在境内的跨境担保。

第五条 国家外汇管理局及其分支局(以下简称外汇局)负责规范跨境担保产生的各类国际收支交易。

外汇局对境内机构办理的内保外贷、外保内贷等跨境担保业务实行登记管理。

第六条 境内机构提供或接受跨境担保,应当遵守国家法律法规和行业主管部门的规定,并按本规定办理相关外汇管理手续。

金融机构办理融资性内保外贷业务实行比例自律管理,其他机构可自行提供。经外汇局登记的内保外贷业务,担保人自行到银行办理履约。

境内机构办理外保内贷业务,应符合相关资格条件,并办理登记;经外汇局登记的外保内贷,可在银行办理履约;履约后形成对外负债的,应符合本规定要求。

第七条 境内机构提供或接受其他形式的跨境担保,应符合相关外汇管理规定。

第二章 内保外贷

第八条 担保人办理内保外贷业务,在遵守国家法律法规、行业主管部门规定及外汇管理规定的前提下,可自行对外签约。

第九条 担保人签订内保外贷合同后,应到外汇局办理内保外贷登记。

担保人为金融机构的,由担保人通过数据接口程序或其他方式向外汇局报送内保外贷业务相关数据。

担保人为非金融机构的,应在签订担保合同后15个工作日内到外汇局办理内保外贷签约登记手续。担保合同主要条款发生变更的,应当办理内保外贷签约变更登记手续。

外汇局按照真实、合规原则对非金融机构担保人的登记申请进行审核并办理登记手续。

第十条 金融机构作为担保人提供内保外贷应符合以下规定:

(一)经行业主管部门批准,具有相应担保业务经营资格;

(二)在任意一个工作日末,单家法人机构融资性内保外贷项下付款责任本金余额,不超过其上年度末经审计的净资产的50%;

(三)金融机构提供非融资性内保外贷时,不受本条上述第(二)款规定的限制。金融机构不得利用非融资性担保变相开展融资性担保业务。

第十一条 内保外贷项下资金用途应当符合以下规定:

(一)担保项下资金仅用于债务人正常经营范围内的相关支出,不得用于支持债务人从事经营范围以外的业务,也不得虚构贸易背景进行套利或进行其他投机性交易;

(二)未经批准,债务人不得通过向境内进行股权、债权投资等方式将担保项下资金直接或间接调回境内使用。

第十二条 担保人办理融资性内保外贷业务时,应对债务人主体资格、担保项下资金用途及相关交易背景进行审核,对是否符合境内、外相关法律法规进行尽职调查,并以适当方式监督债务人按照其申明的用途使用担保项下资金。

第十三条 内保外贷到期后,担保人应当到外汇局办理内保外贷登记注销手续。

第十四条 担保人为金融机构的,如发生内保外贷履约,担保人可自行办理担保履约项下购汇及对外支付。

担保人为非金融机构的,如发生内保外贷履约,担保人可凭担保登记文件直接到银行办理担保履约项下对外支付;在境外债务人偿清因担保人履约而对境内担保人承担的债务之前,未经外汇局批准,担保人须暂停签订新的内保外贷合同。

第十五条 发生内保外贷履约后,成为对外债权人的境内担保人或反担保人应当按规定办理对外债权登记。

第十六条 境内个人可参照非金融机构办理内保外贷外汇管理业务。

第三章 外保内贷

第十七条 境内企业从境内金融机构借用贷款或获得授信额度,在同时满足以下条件的前提下,可以接受境外机构或个人提供的担保,并自行签订外保内贷合同:

(一)债务人为在境内注册经营的非金融机构;

(二)债权人为在境内注册经营的金融机构;

(三)担保标的为债务人借用的本外币普通贷款或金融机构授予的信用额度;

(四)担保形式为中国法律法规允许的保证、抵押或质押。

未经批准,境内企业、金融机构不得超出上述范围办理外保内贷业务。

第十八条 境内债务人从事外保内贷业务,由发放贷款或提供授信额度的境内金融机构向外汇局集中报送外保内贷业务数据。

第十九条 境内债务人从事外保内贷业务发生担保履约的,在境内债务人偿清其对境外担保人的债务之前,未经外汇局批准,境内债务人应暂停签订新的外保内贷合同;已经签订外保内贷合同但尚未提款或全部提款的,未经外汇局批准,应暂停办理新的提款。

境内债务人因外保内贷项下担保履约形成的对外负债,其未偿本金余额不得超过其上年度末经审计的净资产数额。

第二十条 境内企业外保内贷业务发生境外担保履约的,境内企业应到所在地外汇局办理短期外债签约登记及相关信息备案,外汇局不对担保履约引起的外债进行额度控制。外汇局在外债签约登记环节对债务人外保内贷业务的合规性进行事后核查。

第二十一条 境内债务人申请对外支付担保费,可直接向银行申请办理。银行应当要求债务人提供必要的证明材料,包括支付担保费通知书、担保合同简明条款等。

第四章 物权担保的外汇管理

第二十二条 外汇局不对担保各方设定担保物权的合法性进行审查。担保人应自行确认担保合同内容符合相关法律法规和行业主管部门的规定。

第二十三条 担保人与受益人之间因提供抵押、质押等物权担保而产生的跨境收支和交易事项,相关外汇管理规定已存在限制性规定的,应当符合规定。

第二十四条 当担保人与受益人分属境内、境外,或担保物权登记地(或财产所在地、收益来源地)与担保人、受益人的任意一方分属境内、境外时,境内担保人或境内受益人应按下列规定办理相关外汇管理手续:

(一)当担保人、受益人注册地或担保物权登记地(或收益来源地)至少有两方分属境内外时,担保人向受益人出让担保财产所有权或折价清偿债务的财产时,应当符合相关法律规定;

(二)除另有明确规定外,担保人或受益人申请汇出或收取担保财产处置收益时,可直接向境内银行提出申请;在银行审核担保履约真实性、合规性并留存必要材料后,担保人或受益人可以办理相关购汇、结汇和跨境收支;

(三)相关财产所有权在担保人、受益人之间发生转让,按规定需要办理跨境投资外汇登记的,当事人应办理相关登记或变更手续。

经外汇局登记的物权担保因任何原因而未合法设立,担保人应到外汇局注销相关登记。

第二十五条 担保人为第三方债务人向受益人提供物权担保,构成内保外贷或外保内贷的,应当按照内保外贷或外保内贷相关规定办理担保登记手续,并遵守相关规定。

第五章 附则

第二十六条 境内机构提供或接受未纳入外汇局登记或备案范围的其他形式跨境担保,在符合中国法律法规和本规定的前提下,可自行办理担保合同签约。除外汇局明确要求办理跨境担保登记或备案的情形外,担保人、被担保人不需要就其他形式跨境担保到外汇局办理登记或备案。

境内机构办理其他形式跨境担保,可自行办理担保履约。担保项下对外债权债务需要事前审批或核准,或因担保履约发生对外债权债务变动的,应按规定办理相关审批或登记手续。

第二十七条 跨境担保交易中出现以下情形的,担保人或反担保人仅可以其持有的活期存款资金按照中国法律认可的形式设定质押:

(一)境内机构通过质押货币类资产提供跨境担保的;

(二)境内机构提供跨境担保,需要境内、外反担保人提供货币类资产质押的;

(三)境内银行开立远期信用证,需要境内、外反担保人(信用证申请人)提供货币类资产质押的。

第二十八条 担保人、被担保人不得以担保履约为目的签订跨境担保合同。

第二十九条 担保人、被担保人、受益人向境内银行申请办理与跨境担保相关的支付和收入时,境内银行应当对跨境担保交易的背景进行尽职审查,以确定该担保合同符合中国法律法规和本规定。

第三十条 外汇局对跨境担保合同的登记、备案情况不构成跨境担保合同的生效要件。

第三十一条 外汇局定期分析内保外贷和外保内贷整体情况,密切关注跨境担保对国际收支的影响。

第三十二条 外汇局对境内机构跨境担保业务进行核查和检查。对未按本规定及相关规定办理跨境担保业务的,外汇局根据《中华人民共和国外汇管理条例》进行处罚。

第三十三条 本规定自XXXX年XX月XX日起施行,同时废止附件X相关文件。国家外汇管理局发布的其他跨境担保外汇管理文件与本规定内容不一致的,以本规定为准。

所有保险分类

所有保险分类 全年海外工作风险介绍

全年海外工作风险介绍

社保、企业团体保险、商业保险对比分析(附

社保、企业团体保险、商业保险对比分析(附